Uno de los temas más controvertidos de la inversión es el precio del

oro. Hace once años, el oro cayó tan bajo como $ 252 por onza. Desde

entonces, el metal amarillo ha subido más de cinco veces, superando fácilmente

los principales índices del mercado de valores, y parece moverse más cada día.

Algunos goldbugs dicen que esto es sólo el principio y que el oro pronto

pondrán $ 2.000, $ 5.000 y luego a continuación, $ 10,000 por onza. (1 onza = 30,1 grs)

Pero la pregunta es, "¿Cómo puede alguien razonablemente calcular lo

que el precio del oro es?" Para las acciones, tenemos todo tipo de

relaciones. Claro, esas relaciones pueden estar fuera ... pero por lo

menos son algo. Con el oro, no tenemos nada. Después de todo, el oro

es sólo una roca (ok ok, un elemento).

¿Cómo diablos podemos siquiera comenzar a analizar el valor del

oro? Hay una vieja broma que el precio del oro se entiende exactamente por

dos personas en todo el mundo. Ambos trabajan para el Banco de Inglaterra

y no están de acuerdo.

En este post, quiero proponer un posible modelo para evaluar el precio del

oro. El propósito del modelo no quiere decir que el oro va a ir, pero al

mirar a los factores subyacentes que impulsan el oro. Permítanme advertir

que al igual que con cualquier modelo, este modelo tiene sus defectos, pero eso

no quiere decir que no es útil.

La clave para entender el mercado del oro es entender que no se trata

realmente de oro en absoluto. En su lugar, se trata de monedas, y en

nuestro caso significa que el dólar. El oro es realmente la lucha contra

la moneda. Sirve a un propósito valioso ya que mantiene todas las demás

monedas honesta (o expone su falta de honradez).

Esto puede sonar extraño, pero cada moneda tiene una tasa de interés ligada

a ella. En esencia, esa tasa de interés es lo que la moneda se

trata. Todos esos billetes de un dólar en su cartera tienen una tasa de

interés ligada a ellos. El euro, la libra y el yen también tienen todos

los tipos de interés vinculados a ellos.

Antes de llegar a mi modelo, quiero dar un paso atrás por un momento y

hablar de una extraña paradoja en la economía conocido como la Paradoja de Gibson . Este es uno

de los temas más desconcertantes en la economía. Paradoja de Gibson es la

observación de que las tasas de interés tienden a seguir el nivel general de

precios y no a la tasa de inflación. Eso es muy extraño porque parece

evidente que a medida que aumenta la inflación, las tasas de interés deben

mantenerse al día. Y a medida que la inflación cae de nuevo, las tasas

deberían moverse hacia atrás también. Pero, históricamente, que no era el

caso.

En cambio, las tasas de interés aumentaron al aumentar los precios, y las

tasas cayeron solamente cuando había deflación. Esta paradoja ha

desconcertado totalmente economistas desde hace años. Sin embargo, lo que

realmente existe. John Maynard Keynes llamó "uno de los hechos

empíricos más completamente establecidos en todo el campo de la economía

cuantitativa." Milton Friedman y Anna Schwartz dijo que "el

gibsoniano paradoja sigue siendo un fenómeno empírico sin una explicación

teórica."

Incluso muchos de los economistas destacados de hoy han tratado de abordar

la Paradoja de Gibson. En 1977, Robert Shiller y Jeremy Siegel escribió un artículo sobre el tema . En 1988

Robert Barsky y nada menos que Larry Summers tomaron sobre la paradoja en su

artículo " la Paradoja de Gibson y el estándar de oro ", y es este trabajo que quiero enfocar. (Por cierto, en

este trabajo los autores agradecen a los futuros econobloggers Greg Mankiw y

Brad DeLong.)

Summers y Barsky explican que la Paradoja de Gibson existe de

hecho. También dicen que no está conectado con tasas de interés nominales,

pero con significado (después de la inflación) las tasas de interés

reales. El problema es que la paradoja sólo funciona bajo un patrón oro. Una

vez que el patrón oro se ha ido, la Gibson paradoja se desvanece.

Es mi hipótesis de que Summers y Barsky están en lo cierto y que podemos

utilizar su visión para construir un modelo para el precio del oro. La

clave es que el oro está ligado a los tipos de interés reales. En lo que

difiero de ellos es que yo uso los tipos de interés reales a corto plazo

mientras que se centraron en las tasas de largo plazo.

Así es como funciona. He hecho algunas pruebas retrospectivas y

encontró que el número mágico es del 2% (estoy dumbing esto abajo para

facilitar la explicación). Siempre que la tasa de interés real de corto

plazo del dólar es inferior al 2%, concentraciones de oro. Siempre que la

tasa real a corto plazo es superior al 2%, el precio del oro cae. El oro

se mantiene estable en la tasa de equilibrio de 2%. Es mi opinión que esto

era lo que la paradoja de Gibson fue todo acerca ya que el precio del oro estaba

ligado al nivel general de precios.

Ahora he aquí el problema: hay mucha volatilidad en esta relación. De

acuerdo a mi backtest, por cada punto porcentual de las tasas reales difieren

de un 2%, se mueve de oro por ocho veces esa cantidad por año. Así que si

las tasas reales están en el 1%, el oro se moverá hacia arriba a una tasa anual

del 8%. Si las tasas reales están a 0%, entonces el oro se desplazará

hacia arriba a una tasa del 16% (que ha sido acerca de la historia de la última

década). A la inversa, si la tasa real salta a 3%, entonces el oro caerá a

una tasa de 8%.

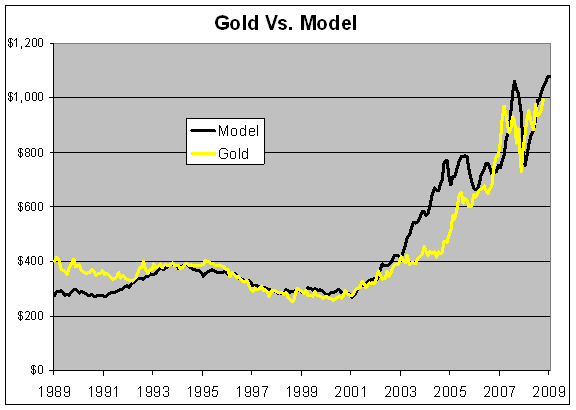

Esto es lo que el modelo se parece a cambio de oro durante las últimas dos

décadas:

{kind=link}

La relación no es perfecto pero se mantuvo bastante bien en los últimos 15

años más o menos.La misma dinámica parece en el trabajo en los 15 años antes de

eso, pero creo que las relaciones son diferentes.

En efecto, el oro actúa como una posición corta muy apalancadas en Letras

del Tesoro de Estados Unidos y el punto de equilibrio es del 2% (o más

precisamente, un corto sobre consejos a corto plazo).

Quiero dejar esto claro que esto es sólo un modelo y no estoy tratando de

explicar el 100% del movimiento del oro. El oro está sujeto a un alto

grado de volatilidad y la especulación. Los acontecimientos geopolíticos,

por ejemplo, pueden afectar el precio del oro. También me imagino que en

algún momento, el oro podría romper un precio de reemplazo donde se hizo tan

caro que una mercancía más reemplazaría a su función en la industria, y el

precio sufriría.

En lugar de explicar todo de oro, mi objetivo es identificar los factores

subyacentes que están fuertemente correlacionados con el oro. El número y

proporciones que utilicé (2% del punto de equilibrio y proporción de 8 a 1)

parecen tener la correlación más fuerte de la historia reciente.¿Cómo llego a

ellos? simple ensayo y error. Los números reales pueden ser fuera y

voy a salir de la puesta a punto para otra persona.

En mi opinión, hay algunos puntos clave.

El primero y quizás el más significativo es que el oro

no está ligada a la inflación. Está ligada a las bajas tasas

reales que a menudo son el subproducto de la inflación. En este momento

hemos levantamiento de oro y una baja inflación. Esto no es una

contradicción. (Juan Hempton escribió acerca de esto últimamente .)

El segundo punto es que cuando las tasas reales son bajos, el precio del

oro puede elevarse muy, muy rápidamente.

La tercera es que cuando las tasas reales son altos, el oro puede caer muy,

muy rápidamente.

En cuarto lugar, no hay razón para que haya una relación entre precios de

las acciones y el oro (como la relación de Dow-oro ).

En quinto lugar, las puntas de generación de la curva indica que las

bajas tasas reales pueden durar unos cuantos años más.

El punto final es que el precio del oro es esencialmente política. Si

un banco central tiene la voluntad de elevar las tasas reales como lo hizo hace

30 años Volcker, entonces el precio del oro puede ser aplastado.

Nota técnica: Si quieres ver cómo diablos me dieron estos números, por favor

ver la hoja de cálculo .

La columna A es la fecha.

Columna B es un índice de rendimiento real de los bonos del Tesoro que obtuve de la última Ibbotson Anuario. Se pasa por el final del año pasado.

Columna C es una línea de tendencia 2%.

En la columna D se está ajustando B de C.

Columna E es invertir la columna D, ya que estamos cortocircuito.

Columna F calcula la variación mensual del apalancado hasta 8-a-1.

Columna G es el modelo con un precio inicial de $ 275 (en rojo).

Columna H es el precio del oro. Se sube en septiembre pasado.

Columna B es un índice de rendimiento real de los bonos del Tesoro que obtuve de la última Ibbotson Anuario. Se pasa por el final del año pasado.

Columna C es una línea de tendencia 2%.

En la columna D se está ajustando B de C.

Columna E es invertir la columna D, ya que estamos cortocircuito.

Columna F calcula la variación mensual del apalancado hasta 8-a-1.

Columna G es el modelo con un precio inicial de $ 275 (en rojo).

Columna H es el precio del oro. Se sube en septiembre pasado.

No hay comentarios:

Publicar un comentario

Nota: solo los miembros de este blog pueden publicar comentarios.